Actual%20crop2.jpeg)

Explore nuestros Informes de Efecto Fiscal, elaborados en la Oficina de Presupuesto de la Asamblea Legislativa (OPAL), diseñados para analizar y comunicar el impacto fiscal de las políticas y medidas en evaluación por la rama Legislativa de Puerto Rico. Le invitamos a acceder en línea o descargar estos informes, junto con los datos que los respaldan, para una consulta y análisis más exhaustivo.

No tiene Impacto Fiscal (NIF)

No tiene Impacto Fiscal (NIF)

$330,042.70

Redirigir ingresos adicionales por concepto del impuesto sobre el canon por ocupación de habitación para establecer un fondo especial para asistir a los municipios donde ubican zonas turísticas, no representa costo fiscal dado a que se trata de una redistribución de fondos y no una modificación del impuesto.

No tiene Impacto Fiscal (NIF)

No se Puede Precisar (NPP)

La OPAL concluye que, de aprobarse el P. de la C. 630, el costo fiscal no se puede precisar al momento. Sin embargo, de acuerdo con el DRNA, para garantizar que al menos el 40% de los neumáticos desechados en Puerto Rico sean reciclados localmente, sería necesario reclutar personal adicional, lo que implicaría un aumento en gastos por concepto de nómina y costos relacionados. El costo fiscal dependerá de la cantidad de recursos que se contraten para cumplir con las disposiciones de la medida en su día. Es importante mencionar que, durante el año fiscal 2025, la compensación total promedio fue de $56,673, por empleado del DRNA.

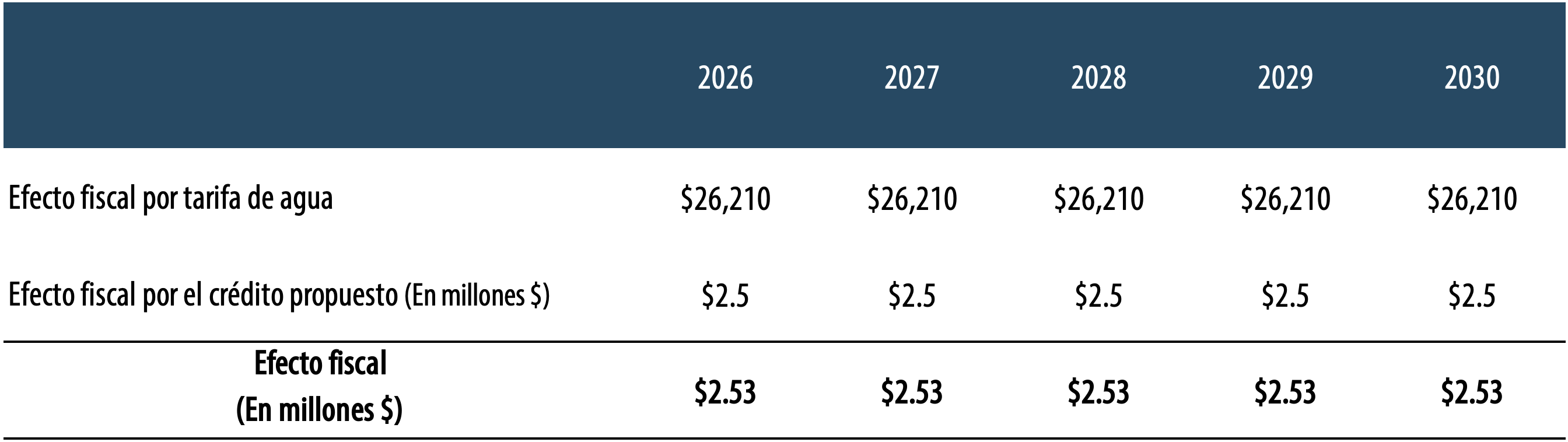

2026: $8.1 M

2027: $8.1 M

2028: $8.1 M

2029: $8.1 M

2030: $8.1 M

Enmendar la ley orgánica de la OEG para ampliar la definición de pariente; y modificar el estándar de prueba aplicable a los procesos adjudicativos, no tiene impacto fiscal. Sin embargo, redirigir recaudos a la OEG que actualmente se depositan en el Fondo General conlleva un impacto que no se puede precisar.